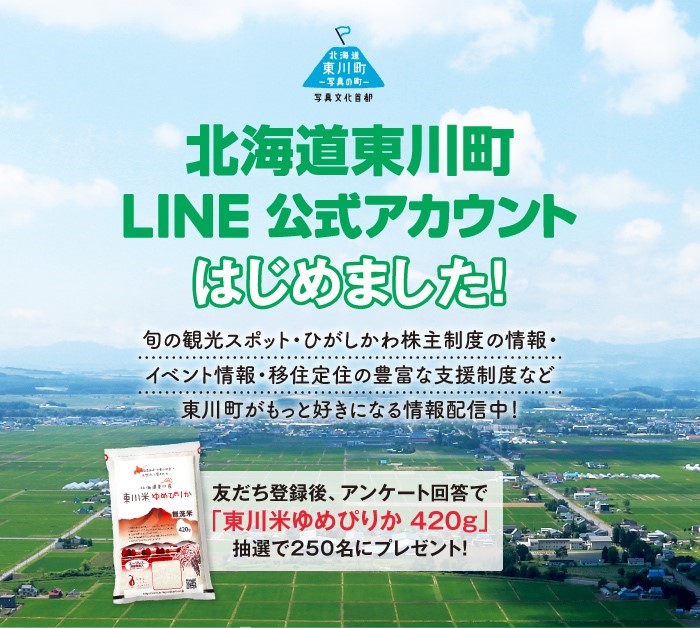

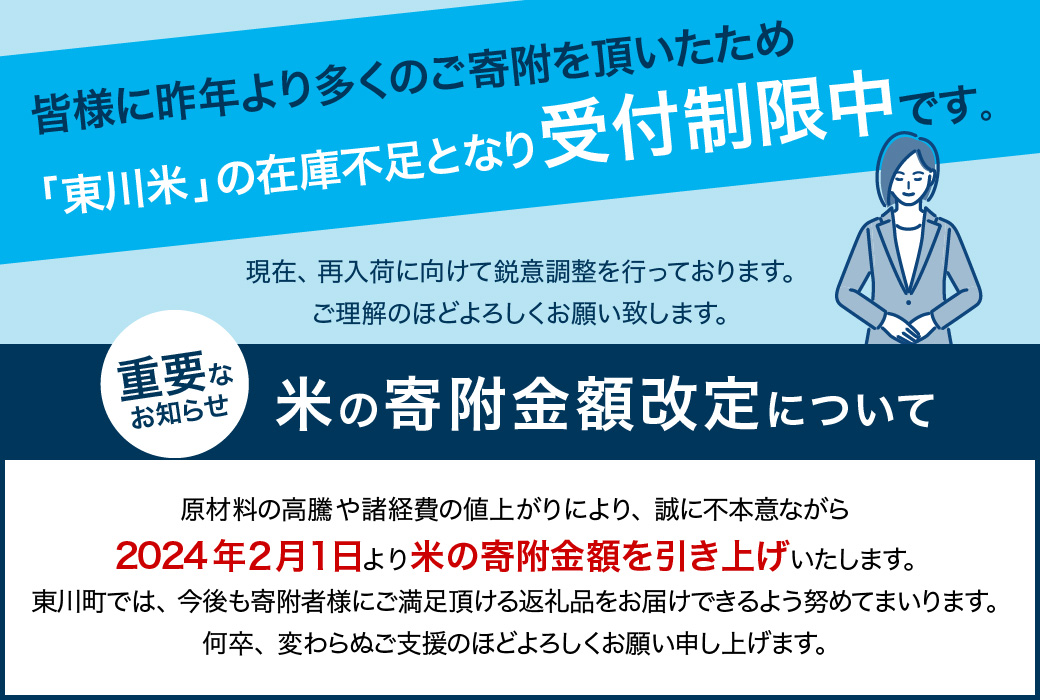

PROJECT

ひがしかわ株主制度の

プロジェクト

-

[写真文化首都「写真の町」プロジェクト]写真文化首都「写真の町」推進事業

[写真文化首都「写真の町」プロジェクト]写真文化首都「写真の町」推進事業 写真文化首都「写真の町」推進事業

写真文化首都「写真の町」推進事業 -

[日本の未来を育むプロジェクト]日本福祉人材育成事業

[日本の未来を育むプロジェクト]日本福祉人材育成事業 日本福祉人材育成事業

日本福祉人材育成事業 -

[日本の未来を育むプロジェクト]竹内智香選手と協働!スノーボードキッズ育成事業

竹内智香選手と協働!スノーボードキッズ育成事業

竹内智香選手と協働!スノーボードキッズ育成事業 -

[自然と環境を守るプロジェクト]水と環境を守る森づくり事業

[自然と環境を守るプロジェクト]水と環境を守る森づくり事業 水と環境を守る森づくり事業

水と環境を守る森づくり事業 -

[地域資源活用プロジェクト]東川発KAGUデザインミュージアム建設事業

[地域資源活用プロジェクト]東川発KAGUデザインミュージアム建設事業 東川発KAGUデザインミュージアム建設事業

東川発KAGUデザインミュージアム建設事業 -

[地域資源活用プロジェクト]滞在型交流施設整備事業

滞在型交流施設整備事業

滞在型交流施設整備事業 -

[地域資源活用プロジェクト]ひがしかわワイン事業

ひがしかわワイン事業

ひがしかわワイン事業 -

[地域資源活用プロジェクト]農業を守り育てる事業

農業を守り育てる事業

農業を守り育てる事業 -

[地域資源活用プロジェクト]映画「カムイのうた」制作事業

映画「カムイのうた」制作事業

映画「カムイのうた」制作事業

法人のみなさま

このまちや日本の未来そして、

人々のライフスタイルを育むパートナーを募集しています。

人々のライフスタイルを育むパートナーを募集しています。